Thử áp dụng quản lý chi tiêu cá nhân

Mỗi người sẽ có một sở thích, có một cách chi tiêu riêng nhưng nếu cuối tháng mọi người tự hỏi: “Tháng này mình đã tiêu những gì? Lương của mình đi đâu hết rồi nhỉ? Sao chẳng để ra được khoản nào vậy?” Và muốn tìm cách nào đó để quản lý việc chi tiêu của bản thân thì hãy dành vài phút với đọc tiếp nhé! Có thể nó sẽ có vài gợi ý cho bạn đó! Lưu ý đây là góc nhìn cá nhân, nếu mọi người thấy phù hợp thì có thể tham khảo và điều chỉnh lại với cách sinh hoạt của bản thân nhé!

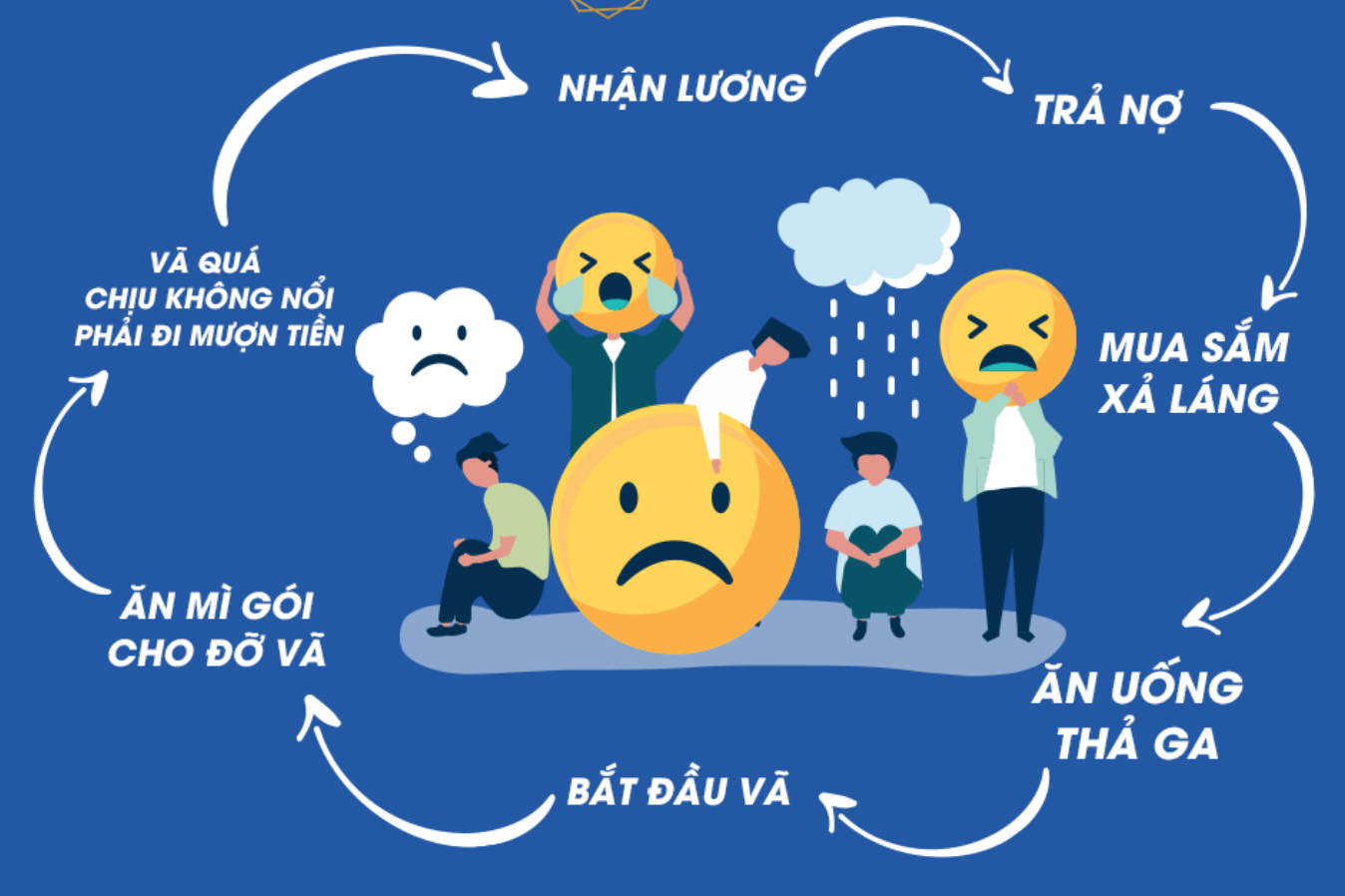

Chắc hẳn rất nhiều người trẻ khi mới nhận lương thường sẽ nghĩ ngay đến những món đồ mình ao ước hay những chuyến du hí cùng bạn bè và ngay lập tức xuống tiền mà không suy tính nhiều để rồi cuối tháng làm bạn với thùng mì tôm; hoặc lâm vào cảnh nhận vừa nhận lương tháng trả nợ đã gần hết lương và rồi lại tiếp tục vay để chi tiêu – một vòng luẩn quẩn.

Chắc hẳn rất nhiều người trẻ khi mới nhận lương thường sẽ nghĩ ngay đến những món đồ mình ao ước hay những chuyến du hí cùng bạn bè và ngay lập tức xuống tiền mà không suy tính nhiều để rồi cuối tháng làm bạn với thùng mì tôm; hoặc lâm vào cảnh nhận vừa nhận lương tháng trả nợ đã gần hết lương và rồi lại tiếp tục vay để chi tiêu – một vòng luẩn quẩn.

Việc cân đối chi tiêu làm thế nào để bản thân thấy không bị quá gò bó và vẫn có một quỹ dự phòng để dùng khi có việc khẩn cấp thực ra không quá khó khăn. Chúng ta có thể tham khảo các phương pháp quản lý tài chính cá nhân như: pay yourself first, 50/20/30, cash envelope system, 6 jars system. 10/20/70… sau khi tham khảo xong chúng ta có thể chọn một phương pháp bản thân thấy phù hợp nhất

và có thể tuỳ biến lại một chút để phù hợp với thói quen chi tiêu của chính mình.

Trước khi thực sự quan tâm tới việc bản thân chi tiêu như thế nào thì mình hay bị rơi vào trạng thái băn khoăn không biết mua xong còn đủ tiền để làm những thứ khác không và hay chi tiêu một cách tùy hứng. Khi đã bắt đầu quan tâm hơn tới việc chi tiêu thì mình đã bắt đầu dùng sổ để ghi lại chi tiêu, tuy nhiên mình lại gặp một chút rắc rối khi không biết phải phân bố chi tiêu như thế nào cho hợp lý và việc phải nhớ/ note lại mình đã tiêu gì để tổng kết mỗi ngày làm mình có đôi chút lười và dễ gặp sai sót. Cho đến một ngày nọ mình tình cờ nghe được các phương pháp quản lý tài chính và có ứng dụng trên điện thoại có thể giúp mình quản lý chi tiêu dễ dàng, nhàn nhã hơn thì mình đã bắt đầu thực hành quản lý chi tiêu của bản thân. Sau một vài tháng, khi đã quen với việc có kế hoạch chi tiêu thì mình đã bắt đầu để ra được một khoản nhỏ cố định hàng tháng, thấy thoải mái hơn khi chi tiêu việc gì đó vì mình có thể nắm được bản thân còn bao nhiêu chi phí cho những việc khác và sinh hoạt cho tới ngày nhận lương tiếp theo.

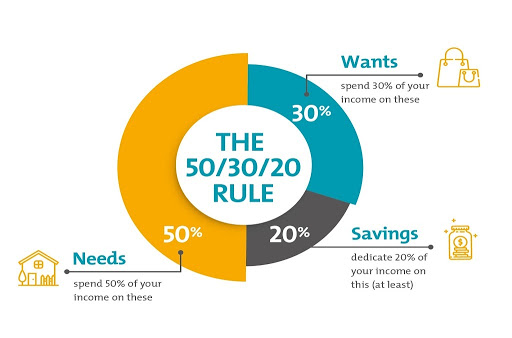

Phương pháp mình đã áp dụng là 50/20/30, phương pháp này sẽ chia thu nhập cố định của bản thân làm ba phần:

- 50% thu nhập cho nhu cầu thiết yếu:

Chúng ta sẽ trích 50% thu nhập cho nhu cầu thiết yếu – các hoạt động cần thiết để sinh sống, học tập, làm việc. Nhu cầu thiết yếu của mọi người là gần như giống nhau, cơ bản và cần thiết không thể cắt giảm ví dụ như: chi phí cho nhu cầu ăn uống tối thiểu, nhà ở, đi lại, hóa đơn điện nước, internet viễn thông… và mối quan hệ quan trọng…

Chúng ta cần xác định nhu cầu quan trọng nhất trong nhóm này để chi tiêu và không được để chi phí cho nhóm này vượt quá 50% thu nhập. Trong trường hợp chi phí cho nhóm thiết yếu lớn hơn 50% chúng ta cần xem xét lại các khoản chi tiêu, cắt giảm các hoạt động không thực sự cần thiết và cắt giảm chi phí có thể ví dụ như thay vì ăn ở ngoài chúng ta có thể tự nấu cơm mang đi, thay vì 1 tuần 5 buổi trà sữa thì giảm xuống còn 2-3 buổi… - 20% thu nhập cho việc tiết kiệm, đầu tư phát triển bản thân:

Khoản chi phí ở nhóm này được dùng cho các vấn đề ở trong tương lai như tiết kiệm, phát triển bản thân và trả nợ. Chúng ta nên ưu tiên vấn đề trả nợ và có thể chuyển bớt từ nhóm 30 sang để đảm bảo việc trả nợ được thực hiện nhanh nhất vì càng sớm hết nợ thì chúng ta càng nhanh được thoải mái tư tưởng. Khi đã trả xong nợ thì nhóm này sẽ dành cho việc tích lũy cho tương lai. Chúng ta có thể dùng nhóm này để chia vào quỹ dự phòng rủi ro (chỉ dùng khi có việc khẩn cấp), đầu tư hay nâng cao học vấn… - 30% thu nhập cho mong muốn và sở thích cá nhân:

Đây sẽ là chi phí để chúng ta “nuông chiều” bản thân, làm những điều mình muốn như tụ tập bạn bè, mua sắm, du lịch hay theo đuổi đam mê :)) Nếu bạn đang muốn mua một món đồ gì đó hơi to tiền hay có kế hoạch cho một chuyến du lịch thì bạn có thể để riêng một phần ở nhóm này ra trước ở ngày đầu nhận lương và chi phí còn lại sẽ chia đều cho các tuần để bạn có thể vui chơi, ăn uống, tái tạo sức lao động…

Ngoài việc chia vào 3 nhóm chính kia, nếu chúng ta chia càng nhỏ các khoản chi phí trong từng nhóm thì chúng ta sẽ càng an tâm khi chi tiêu hơn vì sẽ không sợ bị tiêu lố sang chi phí cho việc khác! Nếu bạn quá lười khi mỗi đầu tháng phải tự chia nhỏ các quỹ thì chúng ta có thể nhờ đến sự trợ giúp của các ứng dụng trên điện thoại – những ứng dụng này bây giờ đã trở nên phổ biến và có nhiều chức năng khá thông minh.

Nếu bạn đang thấy hơi mịt mờ trong việc quản lý chi tiêu của bản thân thì hãy thử tham khảo Google với từ khoá “phương pháp quản lý chi tiêu cá nhân” nhé! Xin cảm ơn vì đã đọc tới dòng này :3 Chúc bạn sẽ sớm làm chủ được việc chi tiêu của bản thân!

Mách nước cách chấm dứt “cơn đau đầu” tạo epic hàng tháng chỉ trong vòng vài nốt nhạc

truyền đạt tăng tốc với AI