Thuế và Bảo hiểm

Trong môi trường công ty ngày càng phát triển đồng thời các bạn trẻ mới lần đầu được làm trong một công ty tâm cỡ và chuyên nghiệp, luôn tuân thủ các quy định của pháp luật. Vì vậy có nhiều câu hỏi của các bạn và ngay cả chính bản thân mình cũng chưa chắc biết rõ những nghĩa vụ mà chúng ta phải tham gia như đóng bảo hiểm, tiền thuế,…. Những khoản tiền đấy để giúp đất nước phát triển,… Ví dụ như đợt dịch vừa trước, chúng ta dù mắc bệnh nhưng vẫn được chi trả 100% tiền khám, cách ly,.. Số tiền mà nhà nước dùng đấy 1 phần cũng có của chúng ta. Nên hôm nay em/mình có tóm tắt lại những kiến thức về bảo hiểm, thuế để các bạn có thêm thông tin tham khảo.

1 . Thuế TNCN (áp dụng đối với cá nhân cư trú và ký HĐLĐ từ 3 tháng trở lên)

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN x Thuế suất

Thuế TNCN là thuế trực thu, tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

Trong đó:

– Thu nhập chịu thuế được xác định như sau:

Thu nhập chịu thuế TNCN = Tổng thu nhập – Các khoản thu nhập được miễn thuế TNCN (không chịu thuế)

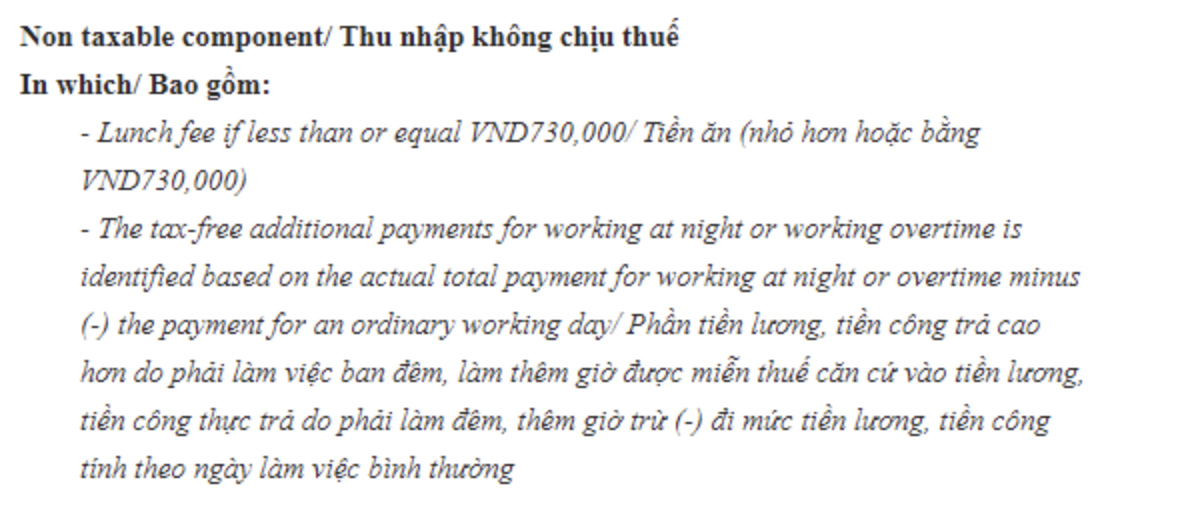

Hiện nay doanh nghiệp thực hiện mức tiền chi bữa ăn giữa ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng.

Nếu vượt quá 730.000đ/người/tháng thì phần cao hơn sẽ tính vào thu nhập chịu thuế TNCN của cá nhân được nhận.

VD: Công ty trợ cấp tiền ăn trưa cho NV là 880.000đ/người/tháng thì trong đó 730.000đ sẽ không phải tính vào thu nhập chịu thuế TNCN. 150.000đ còn lại sẽ tính vào thu nhập chịu thuế TNCN.

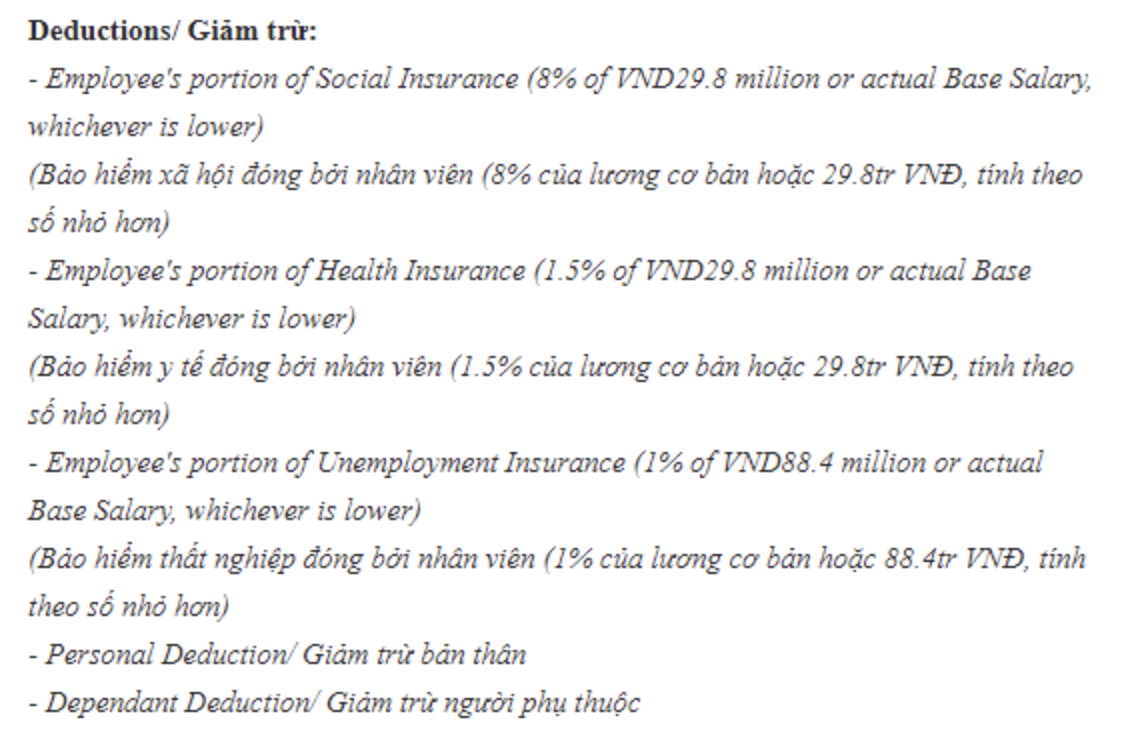

– Các khoản giảm trừ bao gồm:

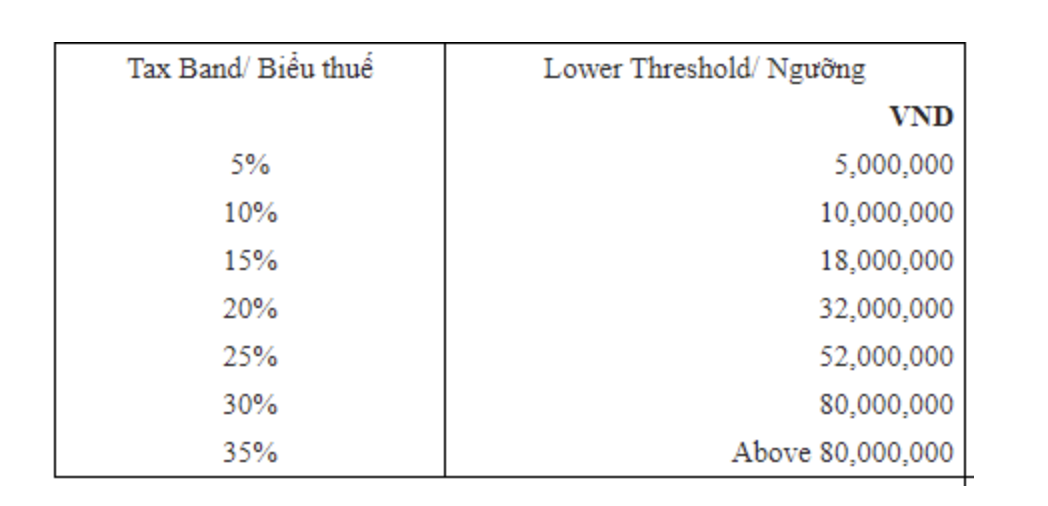

Thuế suất thuế TNCN:

Thuế TNCN đối với thu nhập từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

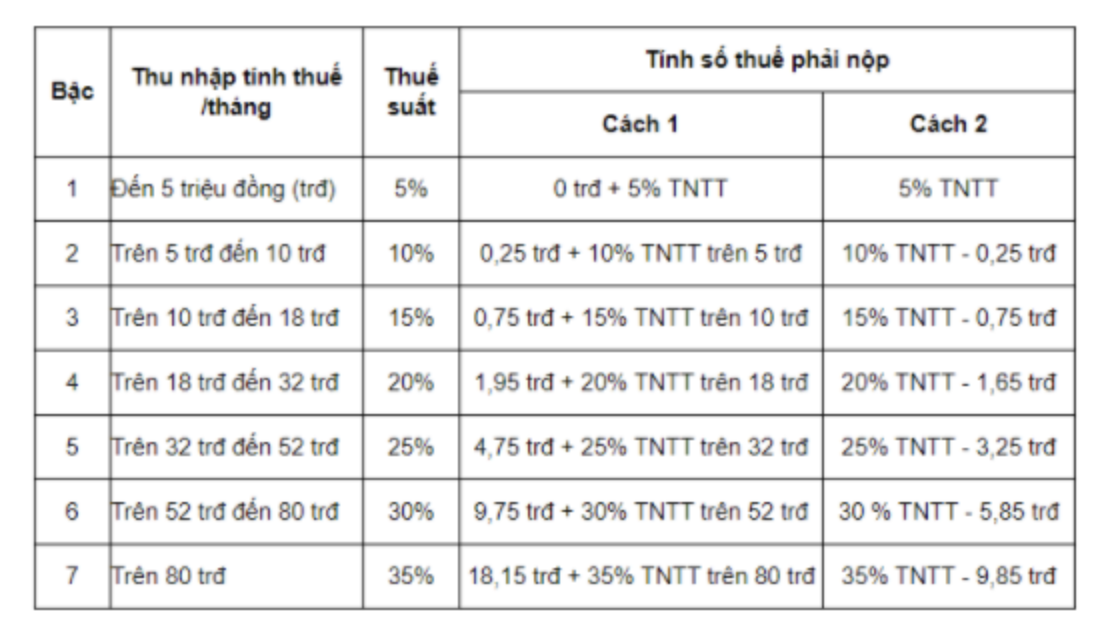

Phương pháp tính thuế lũy tiến từng phần được cụ thể hóa theo Biểu tính thuế rút gọn như sau:

2. Các khoản bảo hiểm bắt buôc

Hiện tạị bảng lương công ty đã thể hiện rõ các khoản Bảo hiểm trích vào lương CNV:

Bảo hiểm xã hội:

Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội.

Quyền lợi khi tham gia bảo hiểm xã hội

– Hưởng thời gian và chế độ khi bản thân hoặc con ốm đau.

– Hưởng thời gian và chế độ khi thai sản, sinh con.

– Thời gian hưởng chế độ khi nhận nuôi con nuôi.

– Hưởng chế độ tai nạn lao động, chế độ bệnh nghề nghiệp.

– Hưởng chế độ lương hưu.

– Hưởng chế độ trợ cấp mai táng, hưởng tiền tuất.

Bảo hiểm y tế

Bảo hiểm y tế (bảo hiểm sức khỏe) là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng. Theo đó, người mua bảo hiểm y tế sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe,… nếu không may xảy ra tai nạn, ốm đau.

Quyền lợi khi tham gia bảo hiểm y tế

– Người mua bảo hiểm y tế sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe,… nếu không may xảy ra tai nạn, ốm đau.

– Nếu tham gia bảo hiểm bắt buộc, khi khám chữa bệnh đúng nơi đăng ký có thể được hỗ trợ tài chính từ 80 – 100% chi phí tùy từng đối tượng

– Bạn vẫn sẽ được hỗ trợ chi phí khi thăm khám tại cơ sở không ký hợp đồng khám chữa bệnh trong gói bảo hiểm. Lúc này bạn sẽ được hỗ trợ thanh toán từ 40 – 60% khi điều trị nội trú. Đối với người mua bảo hiểm sống tại xã, huyện đảo, người thuộc hộ nghèo, dân tộc thiểu số ở vùng kinh tế khó khăn sẽ được quyền lợi mức hưởng giống như cơ sở y tế đúng tuyến.

Bảo hiểm thất nghiệp:

Bảo hiểm thất nghiệp là chế độ bù đắp một phần thu nhập của người lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì và tìm kiếm việc làm trên cơ sở đóng vào Quỹ bảo hiểm thất nghiệp

Quyền lợi khi tham gia bảo hiểm thất nghiệp:

-Trợ cấp thất nghiệp;

-Hỗ trợ tư vấn, giới thiệu việc làm;

-Hỗ trợ học nghề;

-Hỗ trợ đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm.

3. Một số lưu ý:

Điều kiện hưởng BHXH một lần

Người lao động thì được hưởng BHXH 1 lần nếu thuộc một trong các trường hợp:

– Đủ tuổi hưởng lương hưu mà chưa đủ 20 năm đóng BHXH

– Người tham gia BHXH bắt buộc sau 1 năm nghỉ việc, người tham gia BHXH tự nguyện sau 1 năm không liên tục đóng BHXH mà chưa đủ 20 năm đóng BHXH.

– Ra nước ngoài để định cư.

– Người đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế.

– NLĐ thuộc một trong các trường hợp sau đây khi phục viên, xuất ngũ, thôi việc mà không đủ điều kiện để hưởng lương hưu:

+ Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân;

+ Hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí.

Một trong những trường hợp để hưởng BHXH một lần thường gặp nhất là người lao động sau 1 năm nghỉ việc nếu không đóng BHXH và có yêu cầu hưởng BHXH một lần khi chưa đủ 20 năm đóng BHXH thì được hưởng trợ cấp BHXH một lần.

Mức hưởng BHXH một lần (Đối với NLĐ tham gia BHXH bắt buộc)

Mức hưởng BHXH một lần được tính theo số năm đã đóng BHXH, cứ mỗi năm được tính như sau:

– 1,5 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng trước năm 2014;

– 02 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng từ năm 2014 trở đi;

– NLĐ có thời gian đóng BHXH chưa đủ một năm thì mức hưởng BHXH một lần được tính bằng 22% của các mức tiền lương tháng đã đóng BHXH, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH.

Riêng NLĐ là sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân; hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí có thời gian đóng BHXH chưa đủ một năm thì mức hưởng BHXH bằng số tiền đã đóng, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng BHXH.

Công thức:

| Mức hưởng | = | (1,5 x Mbqtl x Thời gian đóng BHXH trước năm 2014) | + | (2 x Mbqtl x Thời gian đóng BHXH sau năm 2014) |

Trong đó:

– Thời gian đóng BHXH có tháng lẻ thì từ 01 – 06 tháng được tính là ½ năm, từ 07 – 11 tháng được tính là 01 năm.

Trường hợp tính đến trước 01/01/2014 nếu thời gian đóng BHXH có tháng lẻ thì những tháng lẻ đó được chuyển sang giai đoạn đóng BHXH từ 01/01/2014 trở đi.

– Mbqtl là mức bình quân tiền lương tháng đóng BHXH.

| Mbqtl | = | (Số tháng đóng BHXH x Tiền lương tháng đóng BHXH x Mức điều chỉnh hàng năm) | : | Tổng số tháng đóng BHXH |

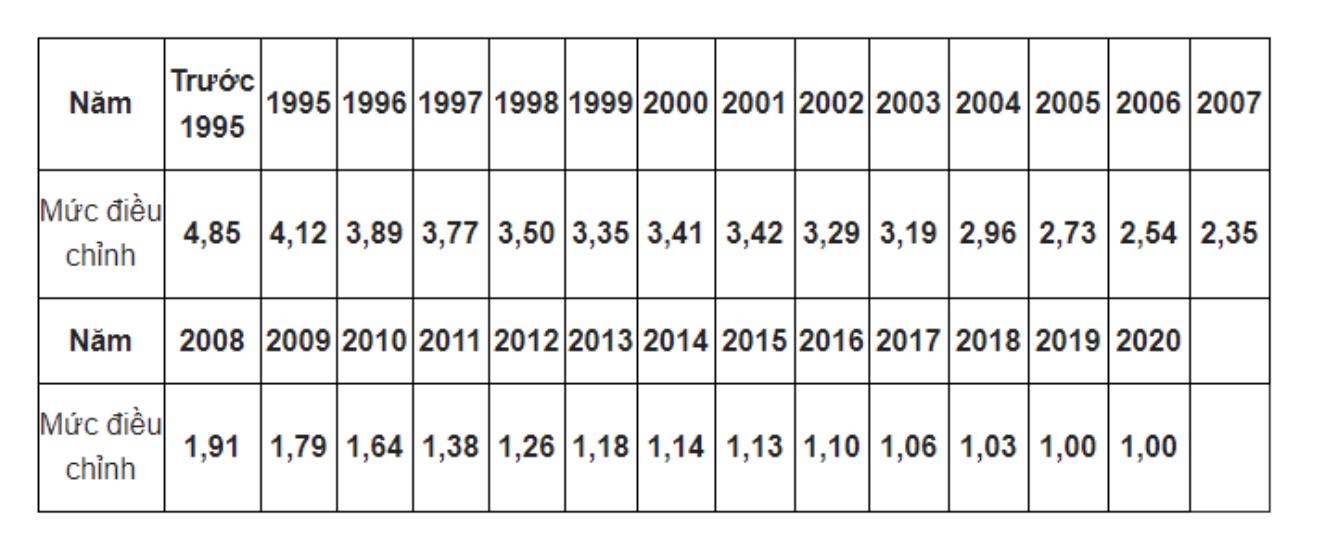

Mức điều chỉnh tiền lương tháng đóng BHXH của người lao động như sau:

Ví dụ: Anh A có thời gian tham gia BHXH từ tháng 01/2013 đến tháng 03/2019 như sau:

Từ tháng 01/2013 – 12/2013: Mức lương đóng BHXH là 3.000.000 đồng/tháng

Từ tháng 01/2014 – 12/2017: Mức lương đóng BHXH là 4.500.000 đồng/tháng.

Từ tháng 01/2018 – 03/2019: Mức lương đóng BHXH là 6.000.000 đồng/tháng.

Tổng thời gian tham gia BHXH của anh A là 6 năm 3 tháng ( 6.5 năm). Thời điểm đủ điều kiện nộp hồ sơ hưởng BHXH 1 lần thì số tiền anh A nhận được:

Mức lương đóng BHXH:

Từ tháng 01/2013 – 12/2013: 12 x 3.000.000 x 1,18 = 42.480.000 đồng

Từ tháng 01/2014 – 12/2014: 12 x 4.500.000 x 1,14 = 61.560.000 đồng

Từ tháng 01/2015 – 12/2015: 12 x 4.500.000 x 1,13 = 61.020.000 đồng

Từ tháng 01/2016 – 12/2016: 12 x 4.500.000 x 1,1 = 59.400.000 đồng

Từ tháng 01/2017 – 12/2017: 12 x 4.500.000 x 1,06 = 57.240.000 đồng

Từ tháng 01/2018 – 12/2018: 12 x 6.000.000 x 1,03 = 74.160.000 đồng

Từ tháng 01/2019 – 03/2019: 3 x 6.000.000 x 1 = 18.000.000 đồng

Mbqtl=(42.480.000+61.560.000+61.020.000+59.400.000+57.240.000+74.160.000)/75 tháng = 4.744.800 đồng

Trợ cấp BHXH một lần được hưởng:

(4.744.800 x 1,5 x 1) + (4.744.800 x 2 x 5.5) = 59.310.000 đồng

Điều kiện hưởng trợ cấp thất nghiệp:

– Chấm dứt hợp đồng lao động hoặc hợp đồng làm việc, trừ các trường hợp:

+ Người lao động đơn phương chấm dứt hợp đồng lao động, hợp đồng làm việc trái luật;

+ Hưởng lương hưu, trợ cấp mất sức lao động hằng tháng.

-Đã đóng BHTN từ đủ:

+ 12 tháng trở lên trong thời gian 24 tháng trước khi chấm dứt hợp đồng lao động đối với hợp đồng lao động xác định và không xác định thời hạn;

+ 12 tháng trở lên trong thời gian 36 tháng trước khi chấm dứt hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 -12 tháng.

-Đã đăng ký thất nghiệp và nộp hồ sơ hưởng trợ cấp tại Trung tâm dịch vụ việc làm.

-Chưa tìm được việc làm sau 15 ngày, kể từ ngày nộp hồ sơ hưởng BHTN, trừ các trường hợp:

+ Thực hiện nghĩa vụ quân sự, nghĩa vụ công an;

+ Đi học có thời hạn từ đủ 12 tháng trở lên;

+ Chấp hành quyết định áp dụng biện pháp đưa vào trường giáo dưỡng, cơ sở giáo dục, cai nghiện bắt buộc;

+ Bị tạm giam; chấp hành hình phạt tù;

+ Ra nước ngoài định cư; đi lao động ở nước ngoài theo hợp đồng;

+ Chết.

Trợ cấp thất nghiệp:

Cách tính trợ cấp thất nghiệp hiện nay như sau:

| Mức hưởng hàng tháng | = | Bình quân tiền lương tháng đóng BHTN của 06 tháng liền kề trước khi thất nghiệp | x | 60% |

-Mức hưởng này tối đa không quá 05 lần mức lương cơ sở đối với người thực hiện chế độ tiền lương do Nhà nước quy định hoặc không quá 05 lần mức lương tối thiểu vùng đối với người thực hiện chế độ tiền lương do người sử dụng lao động quyết định.

-Thời gian hưởng trợ cấp thất nghiệp được tính theo số tháng đóng bảo hiểm thất nghiệp, cứ đóng đủ 12 – 36 tháng thì được hưởng 03 tháng trợ cấp, sau đó, cứ đóng đủ thêm 12 tháng thì được hưởng thêm 01 tháng trợ cấp nhưng tối đa không quá 12 tháng.

-Thời điểm hưởng trợ cấp được tính từ ngày thứ 16, kể từ ngày nộp đủ hồ sơ hưởng trợ cấp thất nghiệp theo quy định.

Ví dụ: Anh A ký kết hợp đồng lao động kỳ hạn với công ty B

Từ ngày 1/4/2018 đến ngày 31/3/2019 là 6.000.000 đồng/tháng.

Từ ngày 1/4/2019 đến ngày 31/3/2020 là 8.000.000 đồng/tháng.

Tuy nhiên, anh A đã tìm được công việc phù hợp hơn. Nên ngày 1/2/2020, công ty B đã quyết định duyệt đơn và chấm dứt hợp đồng lao động với anh A.

mức tiền đóng bảo hiểm thất nghiệp sẽ được dùng để làm căn cứ tính mức hưởng trợ cấp thất nghiệp của anh A là bình quân tiền lương của 6 tháng liền kề trước khi anh A nghỉ việc mà đã đóng bảo hiểm thất nghiệp: Tháng 8,9,10,11,12/2019,1/2020).

Cách tính tiền bảo hiểm thất nghiệp hàng tháng của anh A như sau:

(6.000.000 x 5 tháng + 8.000.000 x 1 tháng)/6 x 60% = 3.800.000 đồng/tháng.

BHYT 5 năm liên tục:

Người tham gia BHYT 5 năm liên tục là người có dòng chữ “Thời điểm đủ 05 năm liên tục: Từ ngày …./…./…..” được in phía cuối thẻ BHYT, giúp người tham gia BHYT và cơ sở y tế xác định được thời gian đóng BHYT.

Quyền lợi khi tham gia BHYT 5 năm liên tục

Người bệnh được quỹ BHYT thanh toán 100% chi phí khám, chữa bệnh trong phạm vi được hưởng nếu có thời gian tham gia BHYT 5 năm liên tục trở lên và có số tiền cùng chi trả chi phí khám, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở, trừ trường hợp tự đi khám bệnh, chữa bệnh không đúng tuyến.

Tức là, khi tham gia BHYT 5 năm liên tục trở lên và có số tiền cùng chi trả chi phí khám chữa bệnh trong năm lớn hơn 06 tháng lương cơ sở (trừ trường hợp tự đi khám, chữa bệnh không đúng tuyến), người dân sẽ được cấp “Giấy chứng nhận không cùng chi trả trong năm” và được hưởng 100% chi phí khám chữa bệnh BHYT cho các lần khám chữa bệnh tiếp theo.

Khi được cấp giấy chứng nhận này, người dân sẽ không phải thanh toán phần cùng chi trả 5% hoặc 20% chi phí khám, chữa bệnh (hiện nay, khi đi khám, chữa bệnh đúng tuyến, hầu hết người bệnh chỉ được thanh toán 95% hoặc 80% chi phí trong phạm vi được hưởng).

Điều kiện hưởng BHYT 5 năm liên tục

Để được thanh toán 100% chi phí khám, chữa bệnh, người bệnh phải đáp ứng đủ 03 điều:

- Tham gia BHYT 5 năm liên tục trở lên

Tức là, trên thẻ BHYT có dòng chữ: “Thời điểm đủ 05 năm liên tục: Từ …/…/…”.

(Nếu có thời gian gián đoạn thì chỉ được gián đoạn tối đa không quá 03 tháng)

2.Có số tiền cùng chi trả chi phí khám, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở

Hiện nay, lương cơ sở áp dụng mức 1,49 triệu đồng/tháng thì số tiền cùng chi trả phải lớn hơn 6 x 1,49 triệu đồng = 8,94 triệu đồng.

3.Khám, chữa bệnh đúng tuyến.

Trên đây chúng ta cũng thấy nhiều công ty chỉ đóng bảo hiểm theo lương cơ bản để cắt giảm chi phí. Nhưng công ty Flinters đóng 100% phí để đảm bảo quyền lợi cho nhân viên. Bài blog chỉ có tính tham khảo. Vì em/mình cũng chỉ tìm hiểu cho bản thân. Mong được mọi người nhận xét.

Decision table (Bảng quyết định)